Verduurzaming gaat verder dan energierekening.

Loont verduurzamen nog. Gaat het verder dan alleen kijken naar de energierekening. En hoe zit het met salderen.

31 maart 0 Lees verder

Je hebt veel verschillende hypotheekvormen. Welke past er bij jouw situatie? Wat vind je prettig en is verantwoord aan maandlasten? Nu, maar ook straks.

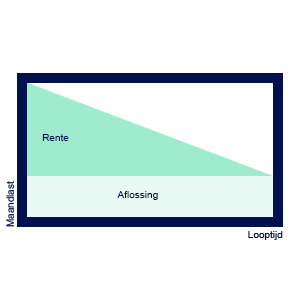

Bij een annuiteitenhypotheek blijven de maandlasten gedurende de rentevasteperiode gelijk. In het begin betaal je meer rente en minder aflossing. Gedurende de looptijd van de lening vindt er een verschuiving plaats en betaal je steeds meer aflossing en steeds minder rente. Dit merk je vooral in de netto maandlasten, je krijgt steeds minder terug van de belasting.

Bij een lineaire hypotheek betaal je gedurende looptijd elk jaar hetzelfde aan aflossing. Over het restant van de lening betaal je rente. Hierdoor dalen zowel je netto en bruto maandlasten.

Ten opzichte van een annuitaire hypotheek zijn de lasten van de lineaire hypotheek in het begin wat hoger.

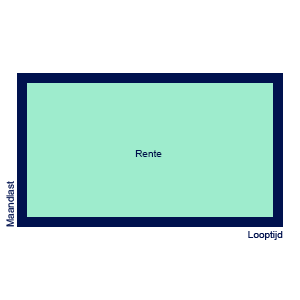

Bij de aflossingsvrije hypotheek betaal je de openstaande schuld in één keer terug. Dit kan op het einde van de looptijd zijn of bij verkoop van je woning. Tijdens de looptijd betaal je alleen rente.

Bij de bankspaar of beleggingshypotheek heb je een hypotheek die uit twee delen bestaat. Enerzijds een 'aflossingsvrije' hypotheek waar je alleen rente over betaalt, anderzijds een spaarpotje waarvoor je maandelijks een premie inlegt en waarmee je de hypotheek na 30 jaar geheel of gedeeltelijk aflost.

Loont verduurzamen nog. Gaat het verder dan alleen kijken naar de energierekening. En hoe zit het met salderen.

31 maart 0 Lees verder

Het einde van het jaar is een goed moment om nog even naar je financiën te kijken. Er zijn namelijk slimme manieren om op kosten te besparen. We hebben wat tips voor je verzameld, over zaken die je nu nog kunt regelen en over dingen waarmee je misschien beter tot volgend jaar kunt wachten.

9 december 0 Lees verder

De NHG gaat in 2024 flink omhoog. Het is niet gratis maar wel snel terugverdiend, Bovendien koop je zekerheid in over het terugbetalen van je lening,

6 februari 0 Lees verder